Sta je op de zwarte lijst en wil je toch geld lenen? Het korte antwoord: ja, in veel gevallen is dat nog steeds mogelijk — maar alleen via specifieke routes en bij de juiste aanbieders.

Een negatieve BKR-registratie beperkt uw toegang tot leningen, maar sluit ze niet volledig uit. In dit artikel leest u welke opties realistisch zijn, welke aanbieders u kunt vertrouwen en hoe u uw kredietwaardigheid stap voor stap kunt herstellen.

Wat is de Zwarte Lijst (BKR-registratie)?

De “zwarte lijst” is in Nederland het Bureau Krediet Registratie (BKR) in Tiel — een officieel kredietregister waarin betalingsachterstanden en wanbetalingen worden geregistreerd. Alle erkende kredietverstrekkers zijn wettelijk verplicht om problematische kredieten bij het BKR te melden.

U kunt op de zwarte lijst terechtkomen wanneer:

Hoe lang blijft een BKR-registratie zichtbaar?

Een negatieve BKR-registratie blijft in Nederland 5 jaar zichtbaar na volledige aflossing van de schuld. Heeft u de achterstand ingelopen? Dan verdwijnt de registratie niet direct — de codering blijft staan tot het einde van de bewaartermijn. Controleer uw situatie via mijnbkr.nl.

📖 Lees ook: Lening Aanvragen met Zwarte Lijst — 5 Opties die Wél Werken

Impact van een BKR-registratie op uw Kredietaanvraag

Een negatieve BKR-registratie heeft directe gevolgen voor uw kredietwaardigheid. Erkende Nederlandse banken en kredietverstrekkers zijn verplicht het BKR te raadplegen bij elke nieuwe aanvraag — en wijzen u bij een negatieve notering vrijwel automatisch af.

Zelfs één gemiste betaling kan voldoende zijn

Een enkele betalingsachterstand van meer dan 3 maanden kan al leiden tot een BKR-registratie. Dit maakt het jarenlang moeilijk om opnieuw een lening aan te vragen — ook bij alternatieve kredietverstrekkers die geen BKR-check uitvoeren, zien zij uw situatie via uw bankafschriften.

Is een Lening Toch Mogelijk met Zwarte Lijst?

Ja, ook met een negatieve BKR-registratie zijn er mogelijkheden. Traditionele banken weigeren vrijwel altijd, maar er bestaan alternatieven. Hieronder bespreken we de belangrijkste opties.

Privélening bij Familie of Vrienden

Hoogste kans

Lenen bij iemand die u vertrouwt is de optie met de meeste kans op succes — geen BKR-check, geen minimuminkomen vereist. U kunt dit regelen via familieleden, vrienden of bekenden. Stel altijd een schriftelijk contract op met afspraken over bedrag, rente en terugbetalingstermijn.

In Nederland is het verstrekken van een particuliere lening legaal, mits dit buiten commercieel verband gebeurt. Wees voorzichtig met online platforms die “particuliere leningen” aanbieden zonder verificatie — dat zijn vaak oplichters.

Flexibele afspraken ✓

Relatie op het spel ✗

Alternatieve Kredietverstrekkers

Meest gebruikt

Sommige erkende kredietverstrekkers beoordelen aanvragen zonder strikte BKR-toetsing — op basis van uw actuele inkomen en bankafschriften. Bedragen lopen doorgaans van €500 tot €5.000 met een snelle goedkeuring binnen 24 uur.

Controleer altijd of de aanbieder beschikt over een geldige AFM-licentie. Aanbieders zonder registratie bieden geen consumentenbescherming.

Hogere rente ✗

Lening met Onderpand of Borgstelling

Een auto, woning of garantsteller als zekerheid verhoogt uw kans op goedkeuring — ook bij erkende kredietverstrekkers. De rente is doorgaans lager dan bij alternatieve aanbieders, maar de borg draagt medeverantwoordelijkheid bij niet-betaling.

Borg draagt risico ✗

Tip: Controleer altijd de AFM-registratie

Websites die “lening zonder BKR-controle” of “gegarandeerde goedkeuring” beloven maar geen AFM-licentie hebben, werken buiten het wettelijk kader. Controleer via afm.nl of de aanbieder geregistreerd staat voordat u een aanvraag doet.

📖 Lees ook: Privélening bij Zwarte Lijst — Alles wat u moet weten

Wettelijke Regels rond Lenen met BKR in Nederland

In Nederland is de regelgeving rond consumentenkrediet duidelijk. Erkende kredietverstrekkers zijn wettelijk verplicht om bij elke nieuwe aanvraag het BKR-register te raadplegen en consumenten volledig te informeren over alle kosten en voorwaarden.

Waar moet een erkende kredietverstrekker in NL aan voldoen:

Websites zonder AFM-registratie zijn illegaal

Aanbieders die adverteren met “lening zonder BKR” of “gegarandeerde goedkeuring” zonder AFM-licentie opereren buiten het wettelijk kader. U heeft bij deze partijen geen enkele consumentenbescherming. Controleer altijd via afm.nl of de aanbieder geregistreerd staat.

Hoe Weet u of u op de Zwarte Lijst Staat?

U kunt uw eigen BKR-registratie gratis en eenvoudig controleren via mijnbkr.nl. U logt in met uw DigiD en ziet direct welke registraties er op uw naam staan — inclusief het type codering en de einddatum.

Wat u ziet in uw BKR-overzicht:

Is deze informatie vertrouwelijk?

Ja. Uw BKR-gegevens zijn strikt vertrouwelijk. Alleen uzelf en erkende kredietverstrekkers met een geldige AFM-licentie hebben toegang tot uw kredietinformatie. Derden — zoals werkgevers of verhuurders — kunnen uw BKR-status niet inzien.

Praktisch advies

Controleer uw BKR-registratie altijd voordat u een leningaanvraag doet. Zo weet u precies waar u aan toe bent, voorkomt u verrassingen en kunt u gericht zoeken naar de juiste aanbieder voor uw situatie.

Kun u een Negatieve BKR-registratie Laten Verwijderen?

Ja, maar alleen onder strikte voorwaarden. Een BKR-registratie verdwijnt niet automatisch zodra u uw schuld aflost. In Nederland gelden vaste bewaartermijnen die wettelijk zijn vastgelegd.

Hoe lang blijft een BKR-registratie zichtbaar?

Blijft 5 jaar zichtbaar na het einde van het kredietcontract — ook als de achterstand volledig is ingelopen.

🔴

Blijft 5 jaar zichtbaar na volledige aflossing. Bij niet-aflossing kan dit oplopen tot maximaal 10 jaar.

Vervroegde verwijdering is vrijwel niet mogelijk

Een BKR-registratie laten verwijderen vóór het einde van de bewaartermijn is in Nederland alleen mogelijk als de registratie aantoonbaar onjuist is. U kunt hiervoor een bezwaar indienen bij het BKR via mijnbkr.nl. Een correcte registratie — hoe vervelend ook — blijft staan.

Praktisch advies

Los uw schuld zo snel mogelijk volledig af — dit start de bewaartermijn en geeft u een concreet einddatum waarop uw registratie verdwijnt. Vraag na aflossing een schriftelijke bevestiging op bij uw kredietverstrekker en controleer via mijnbkr.nl of de codering correct is bijgewerkt.

Kan ik Lenen met een Onderpand of Borgstelling?

Ja. Een onderpand of borgstelling vergroot uw kans op goedkeuring aanzienlijk — ook bij een negatieve BKR-registratie. Kredietverstrekkers beschouwen de extra zekerheid als compensatie voor het hogere risico.

Wat geldt als geldig onderpand?

🏠

Sterkste vorm van zekerheid. Kredietverstrekker kan hypotheekrecht vestigen als garantie.

🚗

Auto, motor of bestelwagen — mits de waarde voldoende is ten opzichte van het geleende bedrag.

🤝

Een persoon met een schone BKR en stabiel inkomen die medeverantwoordelijkheid aanvaardt bij niet-betaling.

Goedkeuring is nooit gegarandeerd

Ook met onderpand blijft de kredietverstrekker een BKR-check uitvoeren. Een onderpand verkleint het risico voor de bank — maar vervangt de kredietbeoordeling niet. Combineer een onderpand altijd met een stabiel inkomen en volledige, correcte documentatie voor de beste kans op goedkeuring.

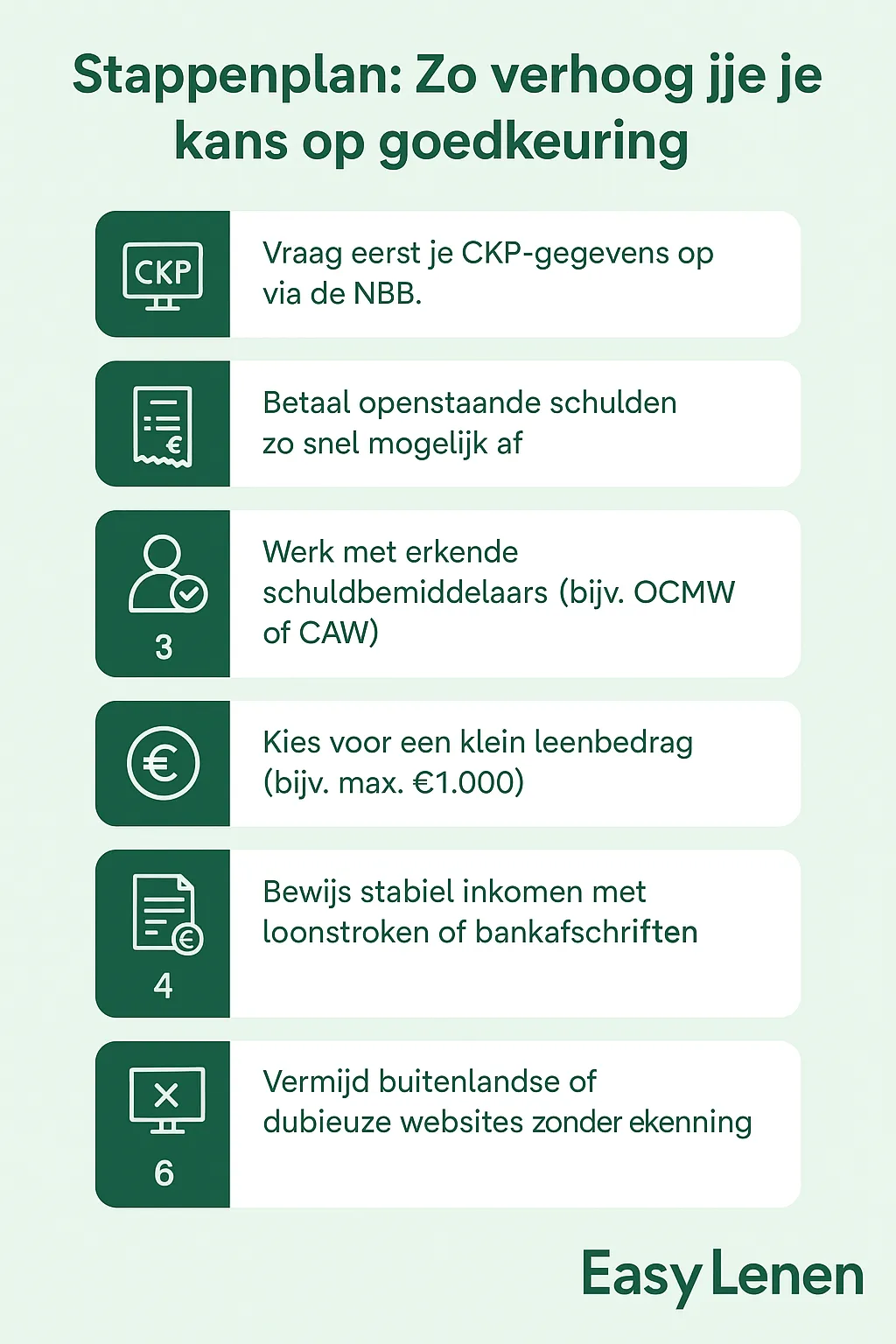

Stappenplan: Zo Vergroot u uw Kans op Goedkeuring

Volg deze stappen om uw kans op goedkeuring te vergroten bij een lening met zwarte lijst.

Controleer uw BKR-registratie

Ga naar mijnbkr.nl en log in met DigiD. Controleer welke registraties op uw naam staan, het type codering en de einddatum. Dit is de eerste stap voordat u een aanvraag doet.

Los openstaande schulden zo snel mogelijk af

Volledige aflossing start de bewaartermijn — en geeft u een concrete einddatum waarop uw registratie verdwijnt. Regelmatige aflossingen worden ook positief beoordeeld door kredietverstrekkers.

Schakel schuldhulpverlening in

Via uw gemeente of een NVVK-lid kunt u gratis hulp krijgen bij betalingsregelingen of herfinanciering. Een actief schuldhulptraject wordt positief beoordeeld door kredietverstrekkers.

Kies voor een klein leenbedrag

Een minilening van maximaal €1.000 heeft meer kans op goedkeuring dan een groot krediet. Hoe lager het risico voor de kredietverstrekker, hoe groter uw kans.

Bewijs een stabiel inkomen

Zorg voor recente loonstroken en bankafschriften van de laatste 3 maanden. Kredietverstrekkers willen zien dat u de maandelijkse aflossingen kunt dragen — ook met een negatieve BKR.

Vermijd aanbieders zonder AFM-registratie

Platforms die “lening zonder BKR-controle” beloven zonder AFM-licentie opereren buiten het wettelijk kader. Controleer altijd via afm.nl of de aanbieder geregistreerd staat.

Alternatieven voor een Lening met Zwarte Lijst

Staat u op de zwarte lijst en wilt u toch geld lenen? Hieronder een eerlijk overzicht van de beschikbare alternatieven in Nederland.

| Type alternatief | BKR-check? | Rente | Veilig? |

|---|---|---|---|

| Krediet via familie of vrienden | Nee | Wisselend | Ja (informeel) |

| Alternatieve kredietverstrekker | Nee | Hoog | Alleen met AFM ✓ |

| Onderpandlening | Ja | Matig | Ja |

| Sociale lening via gemeente | Soms | Laag/Geen | Ja |

| Online aanbieder zonder AFM | Nee | Extreem hoog | Nee |

Let op: veel aanbieders opereren buiten het wettelijk kader

Websites die “geld lenen zonder BKR-controle” beloven zonder AFM-licentie zijn vaak frauduleus. Controleer altijd via afm.nl of de aanbieder geregistreerd staat. Een minilening met zwarte lijst is alleen veilig via een erkende aanbieder.

📖 Lees ook: Lening Aanvragen met Zwarte Lijst — 5 Opties die Wél Werken

Veelgestelde Vragen over Lening met Zwarte Lijst

Slotwoord: Voorzichtigheid en Transparantie zijn de Sleutel

Een lening afsluiten met een zwarte lijst is complex — maar niet onmogelijk. Controleer eerst uw BKR-status via mijnbkr.nl, los openstaande schulden zo snel mogelijk af en kies altijd voor een aanbieder met een geldige AFM-licentie.

Wie verantwoord handelt en open communiceert met erkende kredietverstrekkers, vergroot de kans om stap voor stap weer financieel stabiel te worden.

- Lening Aanvragen met Zwarte Lijst — 5 opties die wél werken

- Privélening bij Zwarte Lijst — lenen bij familie of vrienden

- Minilening met Zwarte Lijst — kleine spoedlening nodig?

- Lening zonder BKR — welke opties zijn er zonder BKR-toetsing?